移动应用数据分析商 Sensor Tower 发布了其最新报告《State of AI Apps Report 2025》,分析了移动端 AI 市场的情况。我们整理了一些要点:

-

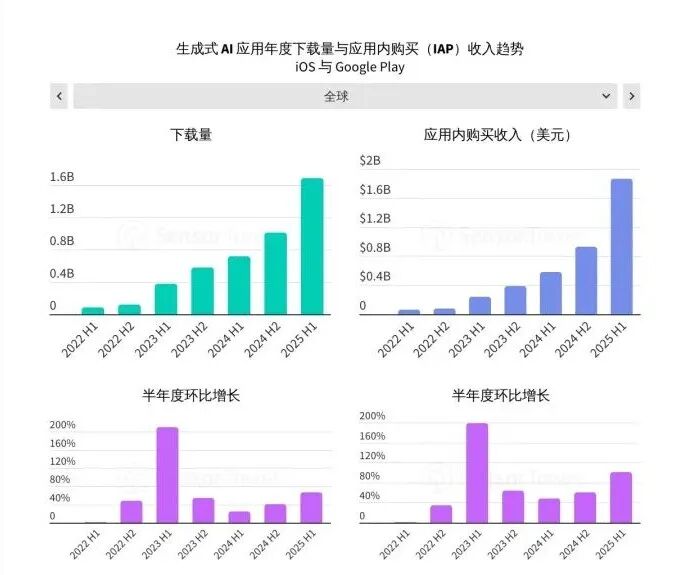

2025 上半年,全球生成式 AI 应用(AI 助手+AI 内容生成器)下载量接近 17 亿次,应用内购买(IAP)收入近 19 亿美元,半年环比增长 67%,收入翻倍。

-

亚洲(尤其是中国、印度)成为下载量增长主力,2025 上半年亚洲 AI 应用下载量增速 80%,显著高于全球平均。

-

生成式 AI 应用正跨越垂直领域,已广泛渗透到健康、教育、娱乐、金融等各类应用,AI 已成为提升用户体验的「标配」功能。

-

头部 AI 助手(如 ChatGPT、Google Gemini、DeepSeek)不断加入图像生成、语音聊天等新功能,强化用户黏性与差异化。

-

DeepSeek 等新晋 AI 应用在亚洲、中东和非洲市场实现了极快的用户扩张和下载量超越。

-

主流 AI 助手用户仍以年轻男性为主,但头部产品女性用户占比已超 30%,细分场景(如娱乐、社交、健康)带动更多多元人群进入。

-

用户月活跃天数持续提升,ChatGPT 全球用户月均活跃 13 天,使用频率接近社交平台 X(原推特)、Reddit。

-

AI 应用要成功出圈,需深度洞察目标用户需求,精准匹配功能与场景,提升用户获取与转化效率。

-

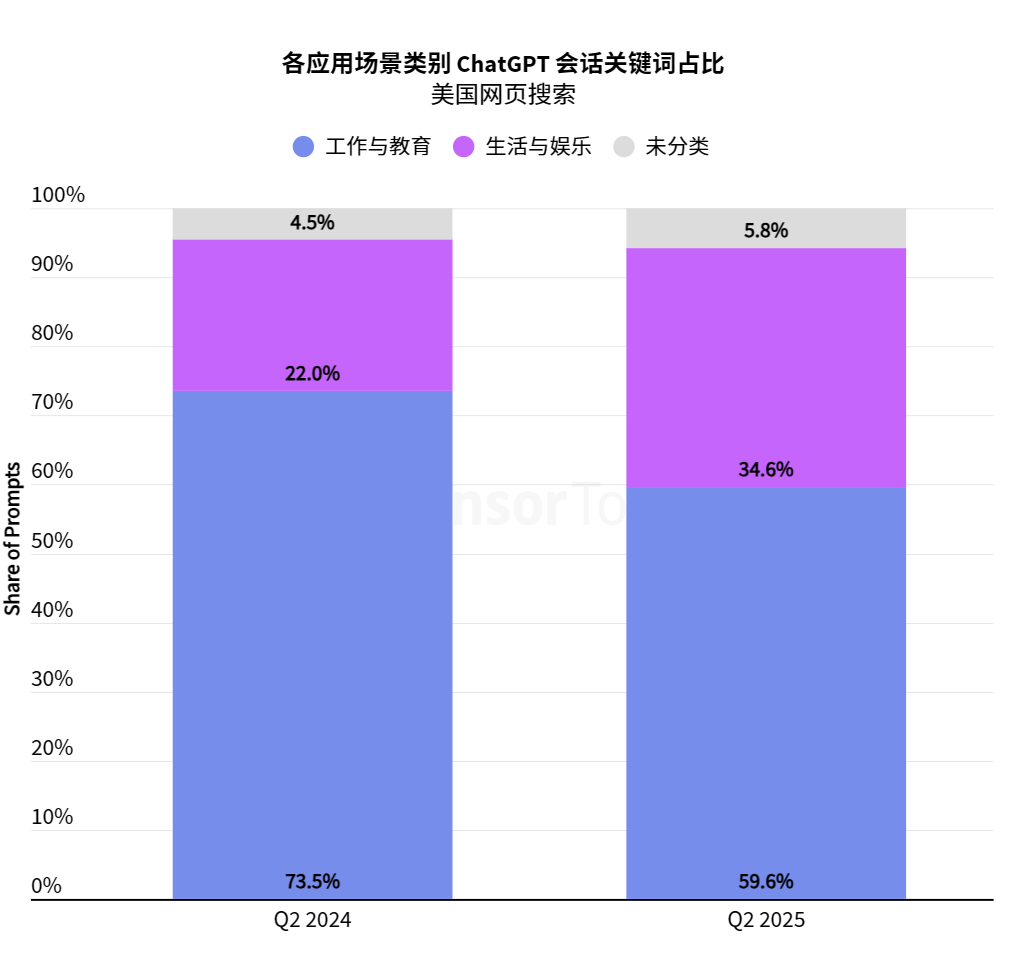

过去一年 ChatGPT 会话关键词中,「生活与娱乐」相关内容占比从 22%提升到 35%,健康与购物成为增长最快的用例类别。

-

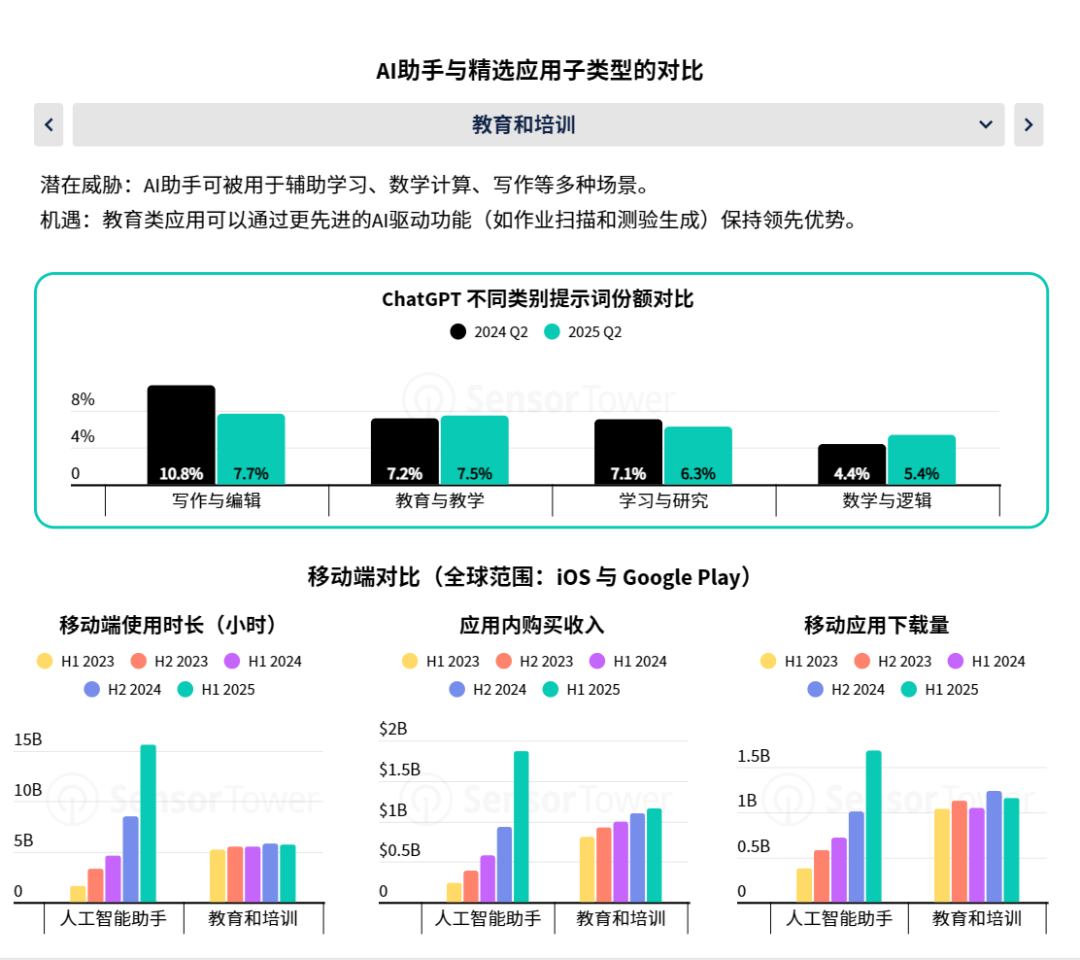

垂直领域应用面临被「颠覆」压力,除非能用更精细 AI 能力(如专业化识别、垂直数据整合)实现价值深化,否则易被通用 AI 取代;教育/翻译/营养餐饮类须特别关注这一挑战。

-

将「AI」嵌入应用名称/描述可带来显著下载增长,三个月内下载量中位数增幅可达 4.1%(iOS 效果更明显)。

-

应用截图/关键词推广图像生成功能、卡通图像等趣味场景变为主流,有效吸引新用户。

-

营养饮食、翻译、笔记、备考等垂直赛道中,头部应用正大规模引入 AI 标签与能力,加剧竞争。

-

创新与迭代速度决定生死:持续关注新场景拓展(图像、语音、健康、生活),快速测试新需求,避免被主流 AI 助手替代。

-

聚焦细分垂直场景:基于 AI 能力打造专业化/本地化应用方案(例如,定制的 AI 营养跟踪、医学等),形成壁垒。

-

善用 ASO 及广告投放红利:用「AI」术语优化应用商店策略,结合产品截图主推创新功能,投入细分渠道精准营销。

Founder Park 摘取了报告部分精华内容,完整报告内容见: https://e.infogram.com/_/sQPY5Dm8I7WWPgu4Tt8s?src=embed#p#分页标题#e#

注:报告中的下载量及应用内购买(IAP)收入估算,均由 Sensor Tower 洞察团队基于其移动应用洞察平台编制。

数据统计时间为 2014 年 1 月 1 日至 2025 年 6 月 30 日,涵盖 App Store 和 Google Play 平台的下载量及 IAP 收入估算。

亚洲是 AI 应用最大下载市场,美国市场 AI 应用内购收入领先自 ChatGPT 发布两年多以来,人们对 AI 的热情持续高涨,移动端 AI 的需求增速也日益迅猛。

报告数据显示,2025 年上半年,全球生成式 AI 应用(涵盖 AI 助手和 AI 内容生成器)的下载量接近 17 亿次,应用内购买(IAP)收入高达近 19 亿美元。 更为值得注意的是,下载量和 IAP 收入的半年度环比增长率(HoH)仍在持续攀升。2025 年上半年,下载量环比增长 67%,创下自 2023 年上半年以来的最快增速。IAP 收入也呈现出类似的强劲态势,消费者在 2025 年上半年的支出,相较于 2024 年下半年实现了翻倍增长。

ChatGPT 发布后,以美国为代表的英语市场迅速成为生成式 AI 应用的早期采用者,使北美市场最初占据了全球下载量的约 20%。然而,随着生成式 AI 应用在全球范围内的普及,北美市场的下载量份额在 2025 年上半年降至 11%。尽管如此,该地区的下载量仍处于增长态势。

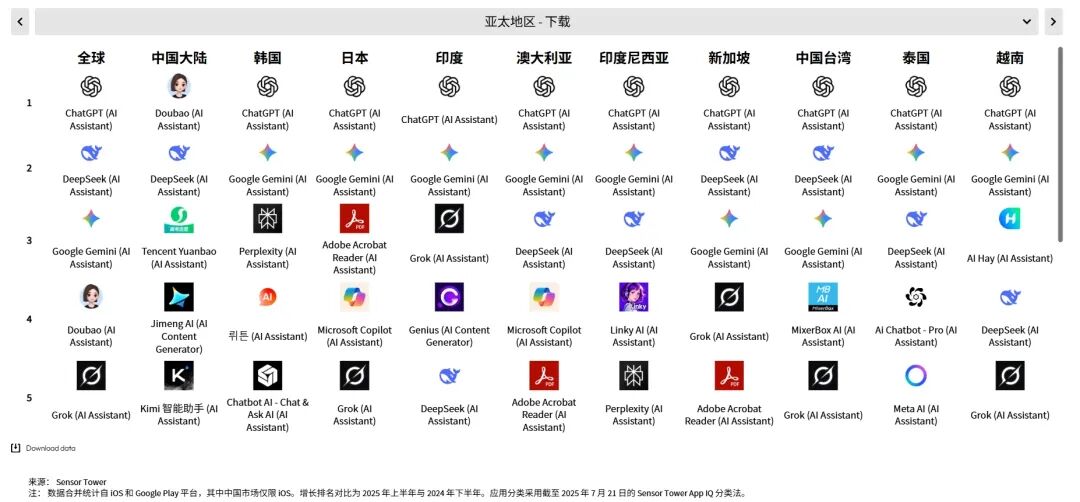

亚洲作为生成式 AI 应用最大下载市场,其中印度和中国大陆等市场的增长尤为迅猛。2024 年下半年至 2025 年上半年,亚洲市场的生成式 AI 应用下载量激增 80%,显著超越同期的欧洲(51%)和北美(39%)。

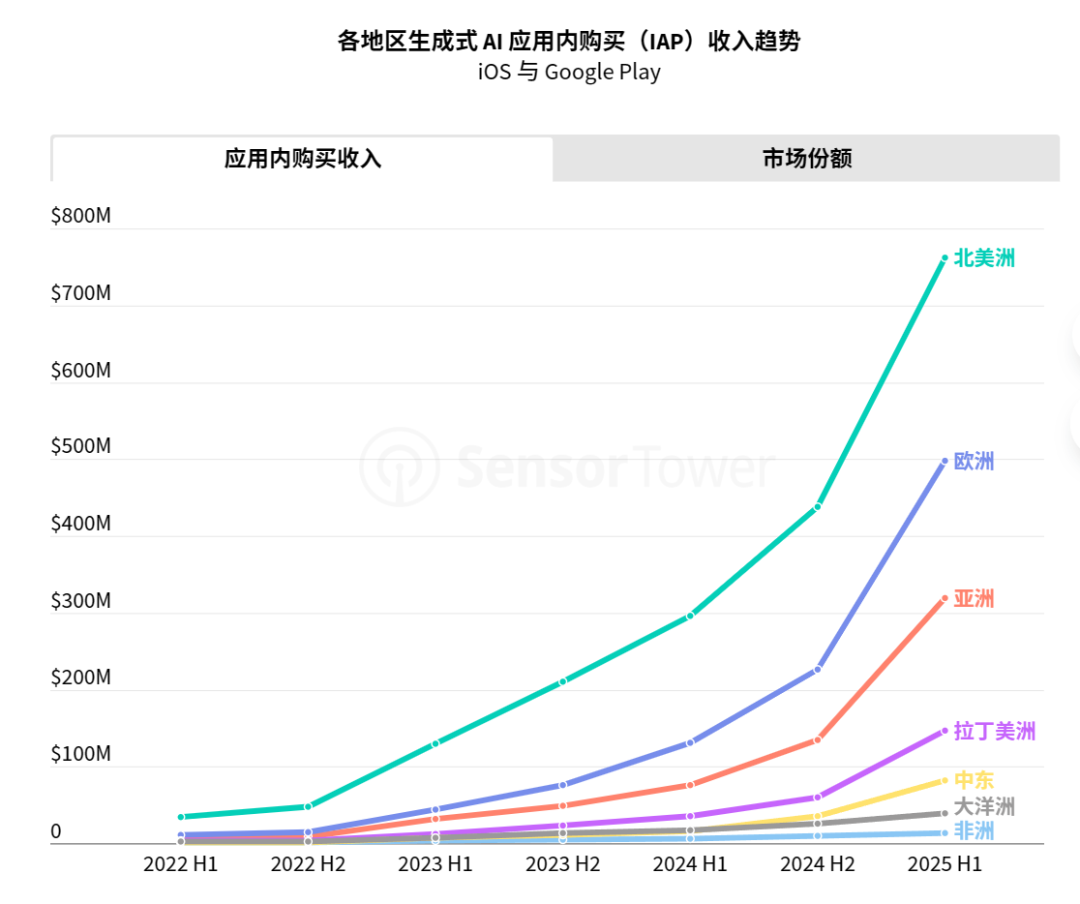

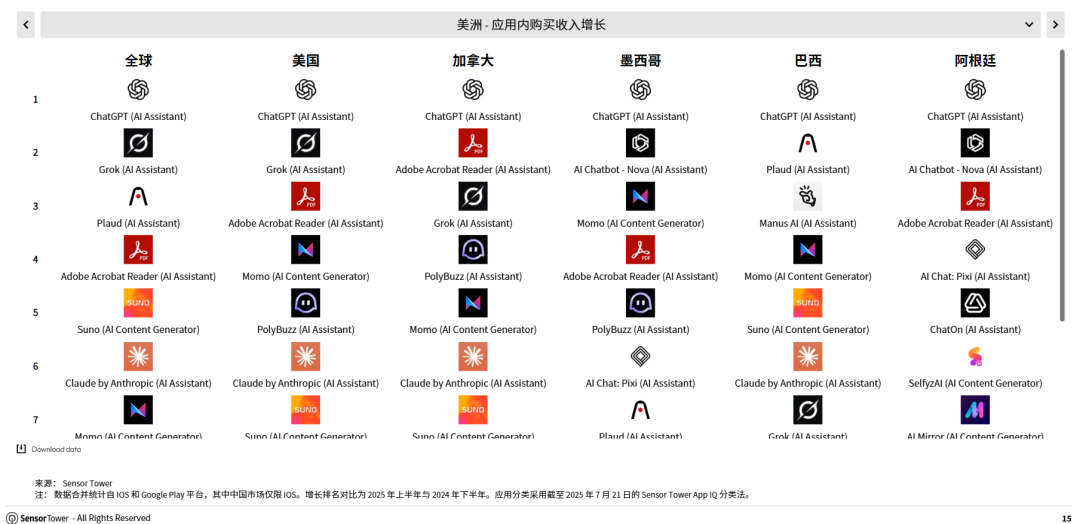

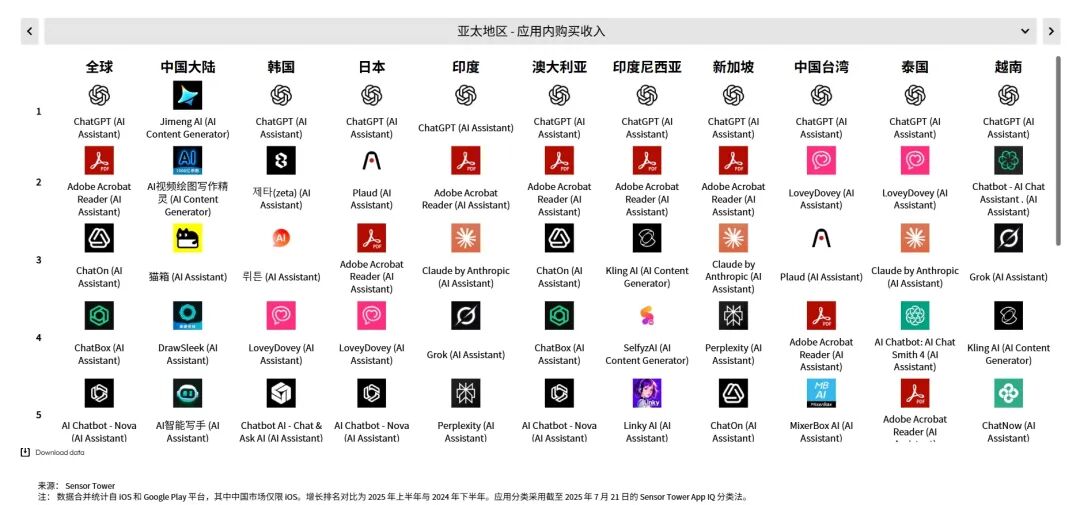

2025 年上半年,生成式 AI 应用 IAP 收入在全球范围内实现快速增长。其中,北美市场以 7.62 亿美元的 IAP 收入领跑,环比增长率高达 74%。值得关注的是,ChatGPT 在应用收入方面占据绝对主导地位,除了中国大陆市场,该应用在所有主要市场均位居榜首,其收入贡献了 2025 年上半年生成式 AI 应用总收入的 63%。 这一趋势清晰地揭示了生成式 AI 应用在全球范围内的巨大变现潜力。2024 年下半年至 2025 年上半年期间,拉丁美洲(环比增长 147%)、亚洲(136%)、中东(131%)和欧洲(121%)等地区的 IAP 收入均实现了翻倍式增长。

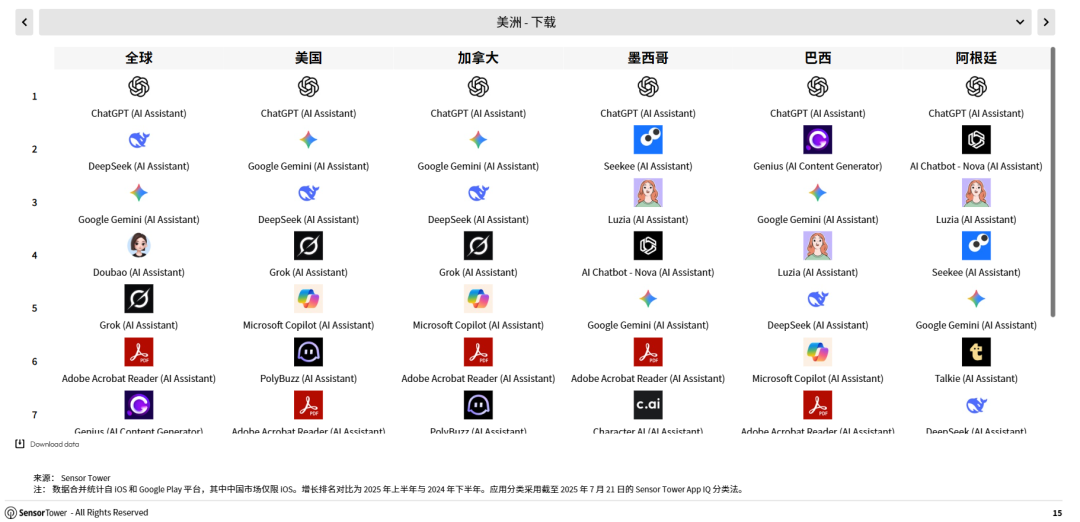

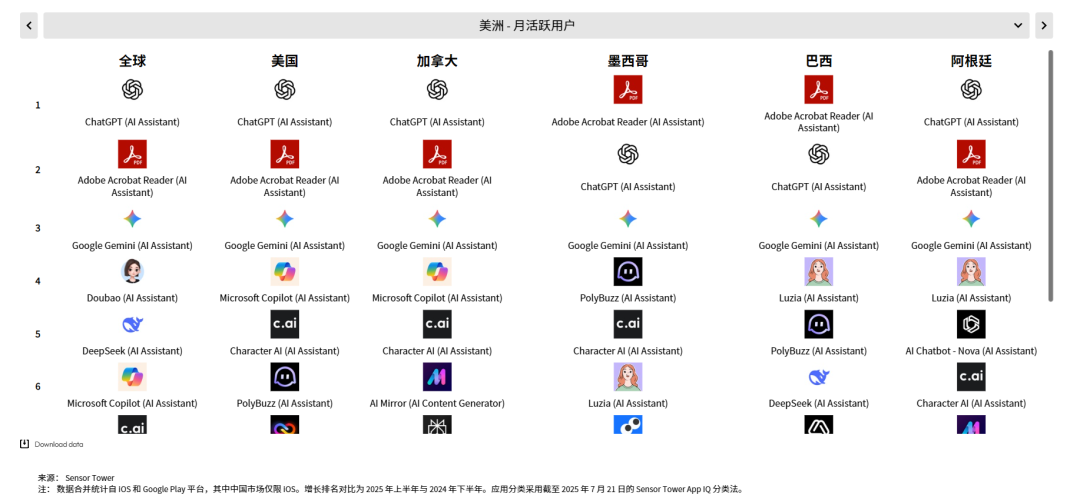

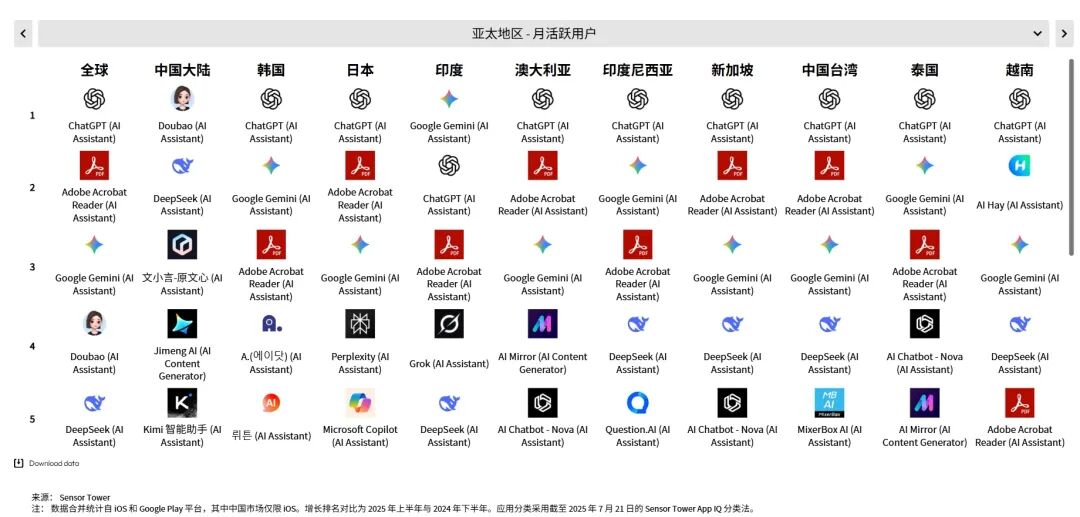

Sensor Tower 统计了 2025 上半年生成式 AI 应用市场排名,不同地区、国家的 AI 应用下载量、应用内购买收入、月活跃用户的情况以对应的增长趋势。统计数据来自 iOS 和 Google Play 平台。#p#分页标题#e#

下载量及下载增长排名

应用内购买收入及增长排名

月活及增长排名

报告发现,消费者对于 AI 助手的接受度持续提升。其中,ChatGPT 全平台的用户使用率正在持续攀升。

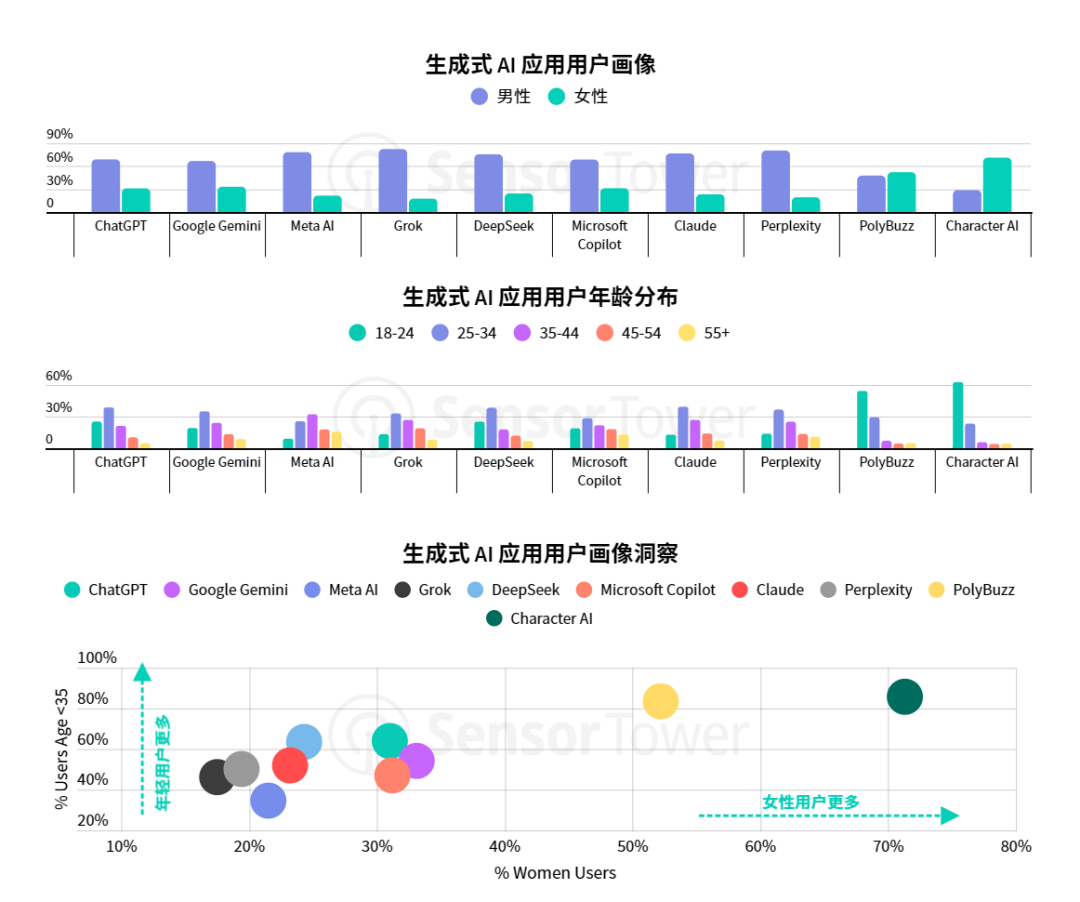

AI 助手用户画像:年轻男性依旧占据主导地位尽管生成式 AI 应用的受众基础正在扩大,但其用户群体仍明显倾向于年轻男性。即便是普及度极高的应用,例如 ChatGPT(全球仅有 15 款非预装应用月活用户突破 5 亿),其主要用户群体也集中在此。在美国市场,近 70% 的 ChatGPT 用户为男性,其中 64% 的用户年龄在 35 岁以下。 对生成式 AI 应用的用户画像进行分析,可以清晰地看到多样的受众结构。尽管大多数 AI 助手,如 DeepSeek、Claude 和 Grok,其用户仍以男性为主,但以 ChatGPT、Microsoft Copilot 和 Google Gemini 为代表的头部应用已经成功拓展了用户基础,实现了相对均衡的性别分布,女性用户占比均超过了 30%。与此同时,PolyBuzz 和 Character AI 这类侧重于娱乐功能的 AI 应用,则凭借其独特的定位,赢得了年轻女性用户的青睐。这一趋势表明,随着 AI 功能和应用场景的日益丰富,其用户群体也在不断走向细分与多元化。

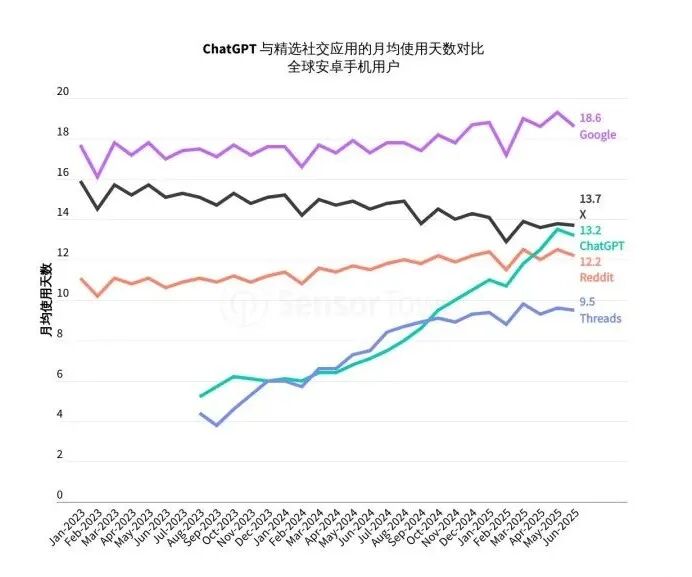

报告数据显示,ChatGPT 的用户黏性正在迅速增强,其月均使用天数已达到 13 天 ,与 X 和 Reddit 等热门社交平台的使用频率基本持平。相比之下,几乎同期发布的 Threads,其月均使用天数则稳定在 9-10 天。 尽管如此,Google 仍是移动用户获取信息的「黄金标准」。2025 年 6 月数据显示,用户月均使用 Google 超过 18 天。这表明,在持续和高频使用方面,ChatGPT(以及更广泛的 AI 助手)尚未完全取代 Google 等传统搜索引擎的地位。

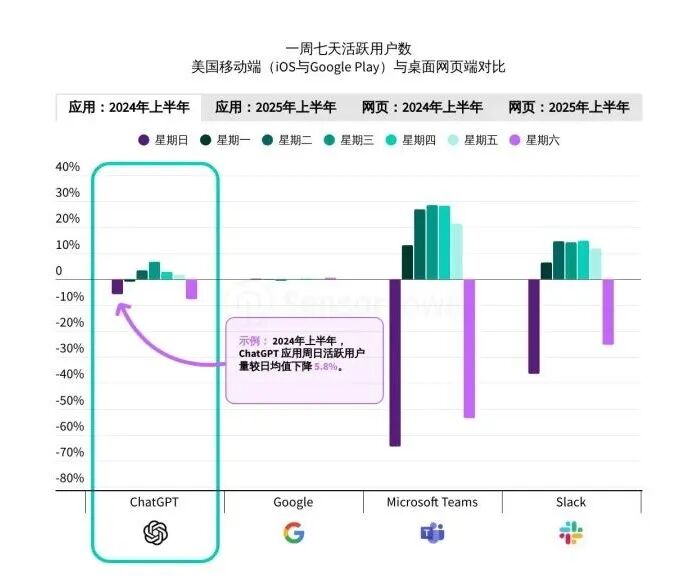

通常情况下,Microsoft Teams 和 Slack 等工作导向型应用的移动端和网页端使用量在周末会明显下降。2024 年上半年,ChatGPT 也曾呈现出类似的模式,其使用量在工作日更高,尽管波动没有那么剧烈。 然而,到了 2025 年上半年,ChatGPT 在移动端的这一趋势显著减弱,其使用模式变得更接近 Google。这表明,ChatGPT 已不再局限于工作场景,正日益成为用户在工作和非工作时间获取信息的核心工具。#p#分页标题#e#

近一年来,ChatGPT 的使用场景发生了显著转变,从最初纯粹的工作与教育工具,迅速向生活与娱乐方向拓展。 数据显示,生活与娱乐相关的会话关键词占比已从 2024 年第二季度的 22% 攀升至 2025 年第二季度的近 35%。 尽管如此,工作与教育类会话关键词仍然是 ChatGPT 的核心价值所在。在 2025 年第二季度,这类会话关键词的总占比依然高达近 60%。虽然其增速低于生活与娱乐类别,但总量持续增长,这表明 ChatGPT 在工作和学习场景中对用户的重要性并未减弱。

通过对对美国市场 ChatGPT 会话关键词数据的分析,报告发现,消费者对 ChatGPT 的使用需求正日益多元化,涵盖了购物、烹饪备餐、趣味知识与流行文化等广泛领域。AI 的使用场景实质上已经远远超越工作与教育领域。

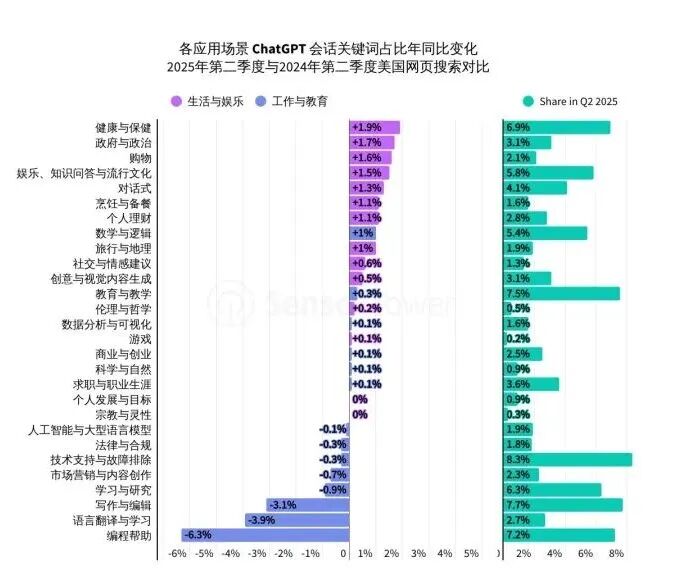

从 2024 年第二季度到 2025 年第二季度,在会话关键词占比增长最快的十大类别中,有九个属于生活与娱乐范畴,其中健康与保健类别的增速尤为突出。这一趋势不仅表明 ChatGPT 的用户基础已显著拓宽,也反映出消费者正在更加自如地将该工具应用于多样化的场景。

与此相对,会话关键词占比降幅最大的类别主要集中在编程辅助、语言学习与翻译以及写作与编辑等领域。

尽管这些仍然是 ChatGPT 最核心的应用场景,但其占比的相对下降表明,用户正在积极探索更多新的、创造性的方式来利用 AI,以获取更广泛的信息与帮助。

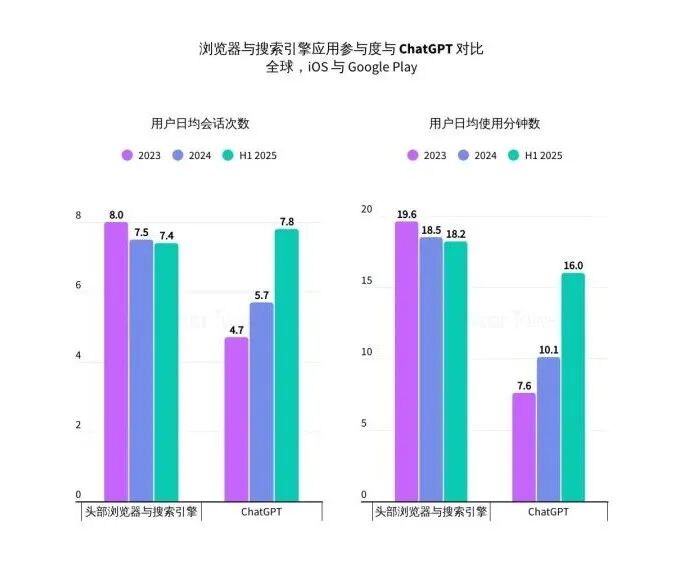

ChatGPT 正在展现出颠覆传统搜索的巨大潜力。近年来,其用户参与度指标持续飙升,已能与顶尖的搜索引擎及浏览器应用相媲美。数据显示,2025 年上半年,ChatGPT 用户的日均使用会话数达到 7.8 次,较 2024 年增长了 37%,这一数字已略微超过了头部搜索引擎和浏览器应用的平均水平。尽管在日均使用时长上,ChatGPT 仍略有差距,但这一鸿沟正在显著缩小:同期,其用户日均使用时长达 16 分钟,较 2024 年增长了 58%。会话数与日均使用时长的双重快速增长,有力地证明了 ChatGPT 正逐步成为消费者获取信息时的首选工具。

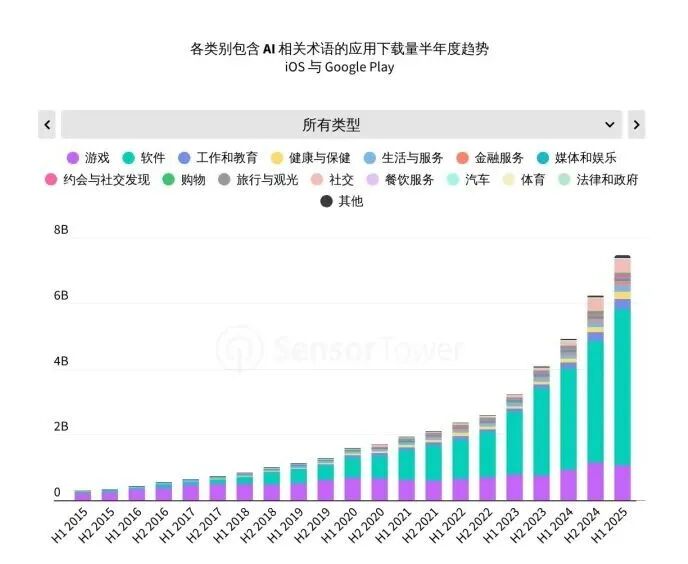

报告发现,AI 的影响力在移动应用生态系统中已远超聊天机器人范畴。目前,在 iOS 和 Google Play 平台的应用描述中,「AI」一词的出现次数已超过 10 万次。#p#分页标题#e#

2025 年上半年,集成了 AI 功能的应用下载量高达 75 亿次,约占同期所有应用总下载量的 10%。与去年同期相比,这些 AI 增强型应用的下载量实现了 52% 的显著增长。

从更细分的角度来看,部分子类别正成为这一快速增长的核心驱动力。例如,在健康与保健领域,提及 AI 的营养饮食和医疗跟踪类应用的下载量正经历着显著激增。

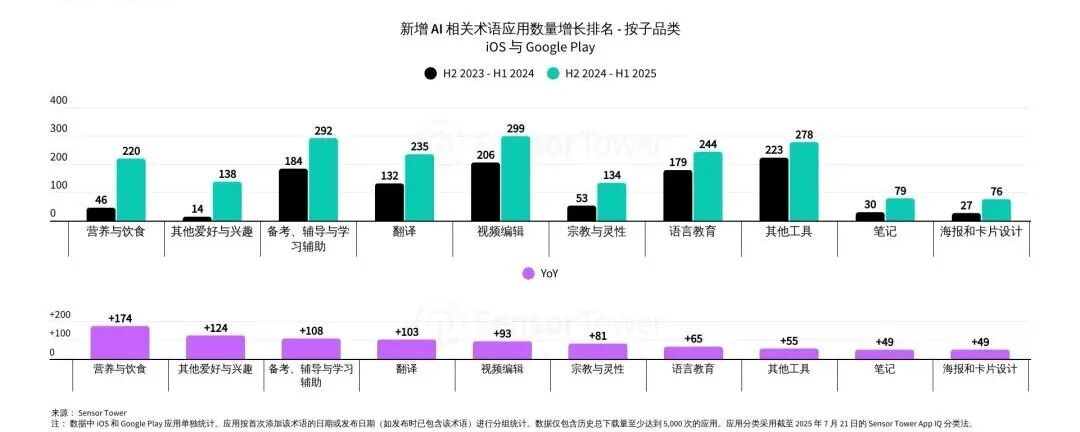

AI 功能正成为营养饮食应用的标配在营养饮食应用领域,AI 驱动的卡路里扫描仪正迅速成为一项必备功能。同时,其他应用子类别正面临来自 ChatGPT 和 DeepSeek 等 AI 助手的激烈竞争。 以备考和翻译为例,这些都是 ChatGPT 的常见应用场景。因此,相关的垂直应用必须积极开发和集成更具竞争力的 AI 功能,以超越 AI 助手所提供的服务,否则将面临被取代的风险。

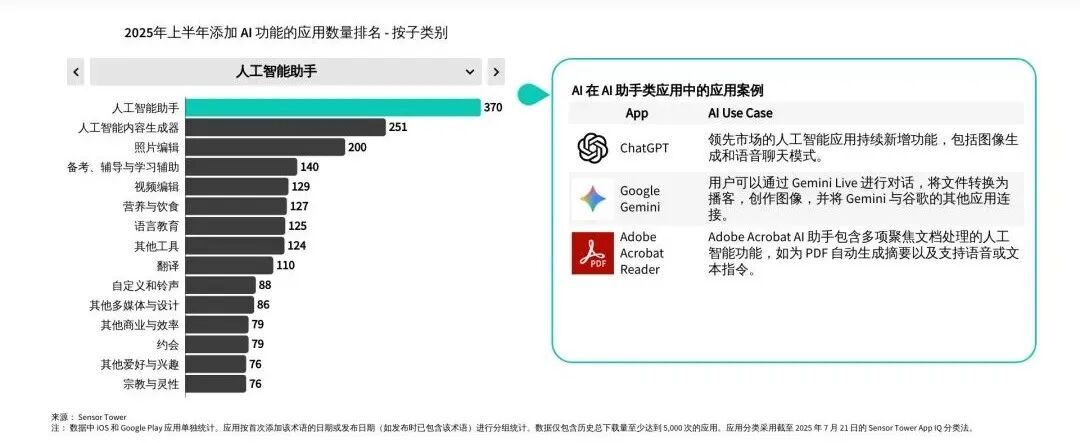

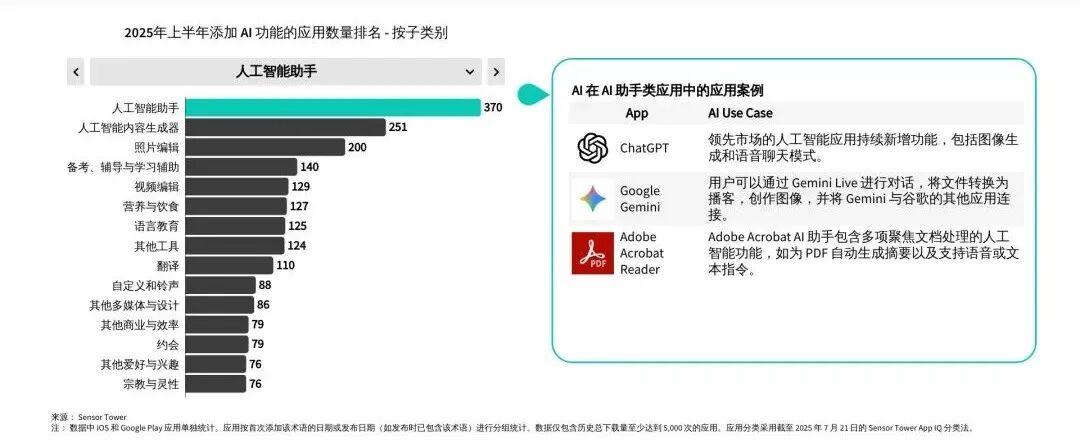

所有移动垂直领域都在持续推出新的 AI 功能。报告对 2025 年上半年添加 AI 功能的应用数量进行了排名,除了 AI 原生应用外,照片编辑、学习辅导、视频编辑、营养饮食等垂类应用更多地引入了 AI 功能。

此外,在应用名称或描述中加入「AI」或「LLM」等术语后,应用的下载量在短期内实现了显著增长。但不同类型的应用,表现不一。

例如,求职与教育以及生活与服务类应用在添加 AI 术语后的三个月内,下载量持续保持增长态势,而健康与保健类应用的下载量提升则较为短暂。 值得关注的是,在约会类应用中,添加 AI 相关术语似乎产生了负面影响。这一现象反映了用户在寻求真实人际互动时,对 AI 技术存在固有的疑虑。

报告通过对不同子类别的应用分析发现,在 iOS 平台,多个类别中超过四分之一的头部应用在其名称中明确加入了「AI」标识。

值得关注的是,在照片编辑类别中,排名前 10 的应用中有 6 款(排名前 100 的应用中有 37 款)的名称都包含了「AI」一词。

同时,翻译、笔记和营养饮食等细分领域的竞争也日益激烈,新兴应用正在大规模地整合 AI 技术。在 iOS 平台,这些类别排名前 100 的应用中,超过 20% 的应用在名称中提及「AI」,而实际上,还有更多应用在未明确标注的情况下也集成了 AI 功能。

随着 ChatGPT 等通用型 AI 应用的功能不断拓展,部分垂直领域的头部应用正面临被取代的潜在风险。这些通用工具正以创新的方式被用户使用,可能直接替代某些特定应用场景。 然而,初步分析显示,AI 对移动应用子类别的影响呈现出分化态势。一些应用在关键的移动性能指标(KPI)上依然保持强劲增长。为了在这一变革浪潮中生存并发展,这些专业应用必须主动求新,通过差异化来对抗通用型 AI 聊天机器人。 这意味着,它们需要深度整合针对目标受众细微需求和精准场景定制的 AI 功能。例如,营养与饮食类应用可以开发基于照片识别的高精度 AI 膳食记录功能,提供通用型 AI 难以匹敌的专业化解决方案,从而巩固其市场优势。

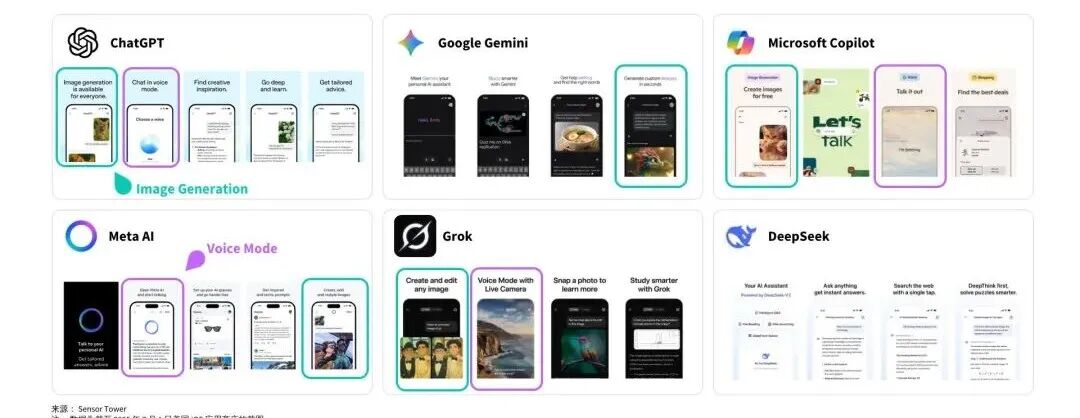

报告通过分析多个头部 AI 应用的主推的新功能,发现许多领先应用都在强调其图像生成和语音模式功能。

头部 AI 助手正在将图像生成功能作为其吸引新用户的一项核心策略。 许多应用正在重点推广其多样化的图像风格,尤其是卡通和动画风格。这些兼具趣味性和大众吸引力的功能,为新用户提供了一个有效的切入点,鼓励他们主动探索和体验 AI 助手中内置的图像生成能力。

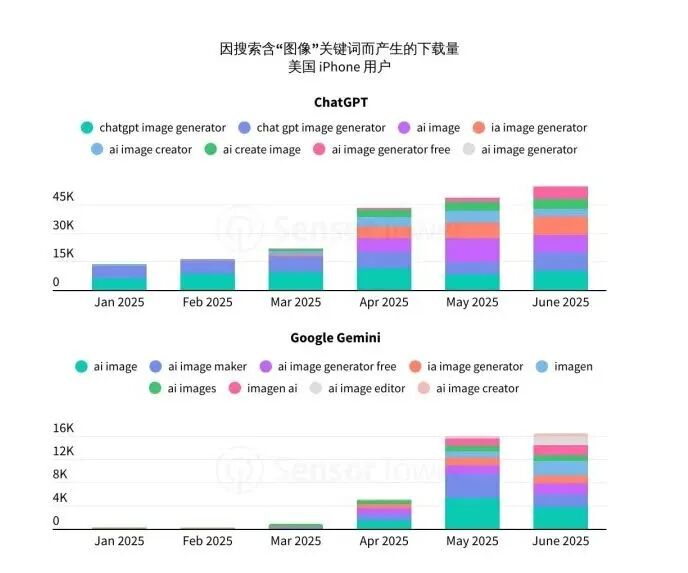

ChatGPT 与 Gemini 竞逐图像生成随着 ChatGPT 和 Google Gemini 等头部 AI 助手日益聚焦图像生成功能,其在应用商店的关键词策略也随之调整,开始优先争夺 AI 图像相关搜索的排名。

数据显示,2025 年第二季度,在美国 iOS 应用商店中,针对搜索词「ai image」,ChatGPT 和 Google Gemini 稳定占据了第 1 和第 2 的位置。到季度末,这两款应用在搜索词「ai image generator」的排名中也双双跻身前 15 名,充分展示了它们在图像生成领域的强烈竞争意图。

与此同时,针对图像生成搜索功能的描述宣传,也显著提升了 ChatGPT 与 Gemini 的下载量。

ChatGPT 和 Google Gemini 通过图像相关搜索所带来的下载量呈现出稳步增长。

尽管这部分下载量在总下载规模中所占比例尚小,但这些来自精准搜索的下载量,已成为两款应用整体 ASO 策略中的一项额外收益来源。