作者:Jeff Dorman, CFA

編譯:深潮TechFlow

在連續六周的上漲後,彭博銀河加密指數(Bloomberg Galaxy Crypto Index, BGCI)上周終于回調,而與此同時,股票和美國國債卻雙雙上漲。盡管關于美國國債市場“失靈”的讨論不絕于耳,但值得注意的是,過去兩年裏,美國10年期國債收益率實際上一直在100個基點的區間内波動,這又是一個叙事主導事實的典型例子。

談到叙事,越來越多的美國上市公司購買比特币和其他數字資産無疑成爲了市場熱點。但正如往常一樣,這一趨勢也伴随着許多誤解。因此,我們将盡力厘清這些新型數字資産買家背後的事實與誤區。

一些人将這些公司稱爲“比特币庫公司”(Bitcoin Treasury Companies),而另一些人則稱其爲 DATs(數字資産庫公司,Digital Asset Treasury Companies)。無論稱呼如何,這些公司本質上隻是用于持有數字資産的新型殼公司。這與最初的比特币庫公司有所不同。在過去五年多的時間裏,我們一直在讨論一些公開上市公司出于各種原因将比特币納入其資産負債表的現象。

這些公司可以分爲幾類:

-

一些是普通公司,它們嘗試性地持有比特币,例如特斯拉(Tesla)和Block(原Square);

-

一些是加密原生公司,如Coinbase和Galaxy,它們通過自身主營業務自然地持有這些資産;

-

還有一些是比特币挖礦公司,其核心業務就是持有比特币。

這些公司資産負債表上比特币的增長是易于追蹤的,有時甚至會推動股價上漲。但大多數情況下,比特币的持有量并未掩蓋其核心業務。此外,直到最近,美國财務會計準則委員會(FASB)關于持有比特币的會計标準對每股收益(EPS)帶來的下行風險顯著高于上行收益。

相反,這些公司對比特币價格的推動作用通常有限,因爲它們往往并未通過公開市場大量購買比特币。大多數公司隻是通過日常業務積累比特币,而對于那些确實購買比特币的公司來說,購買量也相對較小。

來源: BitcoinTreasuries.net

與此同時,MicroStrategy(股票代碼:MSTR)逐步成爲首個真正意義上的“比特币公司”,其作爲一家上市公司的唯一目标就是購買比特币。早在五年前,我們首次關注到 MSTR,當時它宣布了首批比特币購買計劃,這使其股價瞬間上漲20%,引發了市場的廣泛關注。正如我們在2020年8月所寫:#p#分頁标題#e#

“MSTR 的股價在上周公告後上漲了20%,這很可能導緻全球企業财務部門的初級員工度過了一個忙碌的周末,他們瘋狂地研究比特币。還記得2017年嗎?當時公司在财報電話會議中不遺餘力地提到‘區塊鏈’,即便它們對如何實際使用區塊鏈一無所知,也沒有任何計劃,隻因爲市場會獎勵那些看似領先技術曲線的公司?現在,準備迎接比特币的重演吧。”

MSTR最初的比特币購買是用資産負債表上的現金完成的,但在過去五年中,它真正的“精妙之處”在于如何輕松且頻繁地利用資本市場。雖然 MSTR 還有一個核心業務——通過商業智能和企業軟件分析服務産生每年5000萬至1.5億美元的EBITDA(息稅折舊及攤銷前利潤),但這一業務很快被比特币購買行爲所掩蓋。

與其他試圖效仿的上市公司不同,MSTR的現有現金流來自其附屬(曾經的核心)業務線,可用于支付公司開支和債務利息。這一點使其與其他上市公司形成顯著差異。

來源:ChatGPT和Microstrategy财務報告

通過利用債務、可轉債、優先股和股權市場進行新一輪融資以購買比特币,MSTR 爲一個全新的投資群體打開了大門,使他們能夠接觸到此前無法獲得的加密資産投資機會。

盡管我懶得深入研究每一輪融資的具體細節(這些細節對我的論點并不重要,畢竟這是通過 ChatGPT 生成的内容),但 MSTR 在資本市場上的“魔術”确實令人歎服:過去五年,它展現了資本市場運作的純粹精妙。

來源:ChatGPT

每一輪新的融資和比特币購買都因其交易規模以及未來購買的信号效應,進一步推高了比特币(BTC)的價格。同時,這也推動了 MicroStrategy(MSTR)股價的上漲,因爲市場開始關注“每股比特币”和“比特币收益率”這些此前不存在的新指标。本質上,MicroStrategy這家“公司”的唯一目标已經轉變爲增加其比特币儲備,而這一過程中,所有參與者都從中受益。

可轉債和優先股的持有者實際上是在玩“廉價波動率”的遊戲,他們利用了MSTR股票和比特币價格的波動性獲利。而直接債務持有者則隻關心固定收益的回報,這在MSTR通過其舊核心業務仍能産生的EBITDA支持下顯得輕而易舉。與此同時,股權投資者則從MSTR股票的溢價中獲利,該溢價遠高于其資産負債表上比特币淨資産價值(NAV)。

所有人都赢了!當然,當所有人都獲利時,通常會發生兩件事:

-

質疑者的聲音愈發激烈#p#分頁标題#e#

批評者開始在網絡上憤怒發帖,試圖尋找方式來質疑這一策略的可行性。我們最早在2021年就開始回應這些荒謬的指控。當時,許多市場參與者堅信MSTR會被迫出售比特币,完全誤解了債務契約的運作方式,更不用說他們混淆了直接持有比特币與持有有清算價格的杠杆期貨頭寸之間的區别。

直到今天,我們仍然經常需要應對關于MSTR對比特币構成系統性風險的說法,盡管我們已經基本放棄與這種永無止境的争論抗衡。我們祝Jim Chanos在其最近的“做多比特币、做空MSTR”交易中好運(盡管基于我們在此列出的原因,這一策略可能也不會奏效)。“做空MSTR”已成爲新的“做空Tether”,一種讓人垂涎欲滴的交易,因爲它看似低風險高回報,但實際成功的概率卻很低。

-

模仿者紛紛湧現

歡迎來到加密領域瘋狂的新時代。讓我們進一步探讨這一現象。

來源:Bloomberg 和 Arca 内部計算

如果說2024年是“加密 ETF ”之年,那麽2025年将成爲“ SPAC 與反向并購”之年。我們曾經将加密ETF描述爲“前進兩步,後退一步”:

“許多人認爲ETF是實時結算資産的一次勝利,但事實恰恰相反。比特币ETF實際上是将一個實時結算系統(區塊鏈)塞進了一個過時的T+1結算産品(ETF)。這難道不是在倒退嗎?作爲一個行業,我們應該努力将全球資産引入區塊鏈,而不是将鏈上資産強行塞入華爾街的舊有系統。”

盡管我們承認這是推動采用和興趣的必要之舉,但這一觀點依然成立。“區塊鏈技術”和“加密資産”之間存在很大差異。我們更關注的是将全球最受歡迎的資産(如股票、債券、房地産)引入區塊鏈,而不是将質量堪憂的加密資産硬塞進過時的系統。然而,将加密資産塞入股票外殼的趨勢不會停止。讓我們來看看目前正在發生的事情。

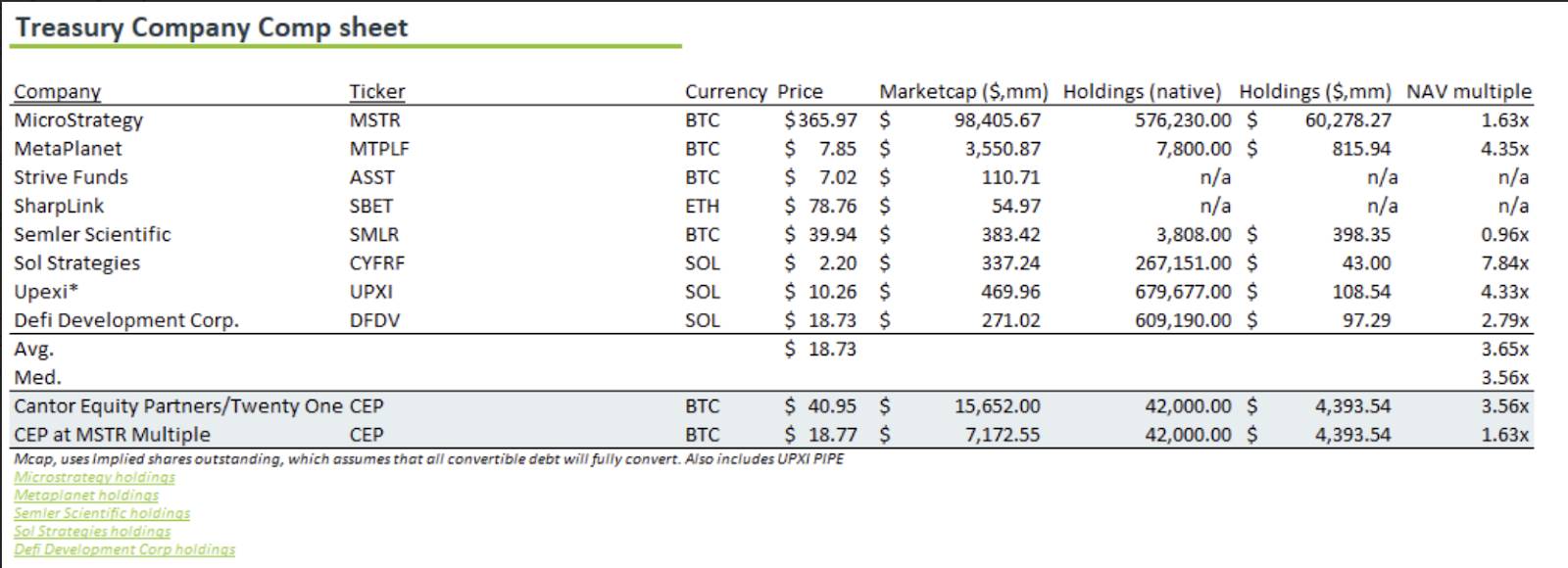

SPAC(特殊目的收購公司)和反向并購已經存在很久了,但很少被單一用途全面采用。然而,這正是當前的情況。如果你擁有一個上市的股票外殼,它可以用來收購加密資産,并希望以淨資産價值(NAV)的顯著溢價進行交易。這些新結構通常與MicroStrategy略有不同。一些公司僅持有比特币,試圖完全複制MSTR的模式(盡管品牌知名度和資本市場專業知識遠不及MSTR);而另一些則購買了新的資産——有的持有以太坊(ETH),有的持有Solana(SOL),還有的持有TAO,更多新資産正在湧現。Arca目前每周都會接到3到5個來自投行的新點子提案。

以下是近期宣布并正在融資的一些交易示例(可能并不完全):#p#分頁标題#e#

-

SharpLink Gaming (SBET)

-

近期活動:2025年5月

-

融資方式:4.25億美元的私募投資(PIPE)

-

收購加密資産:以太坊(ETH)

-

-

Trump Media & Technology Group (DJT)

-

近期活動:2025年5月

-

融資方式:通過股票和可轉債銷售籌集23億美元

-

收購加密資産:比特币(BTC)

-

-

GameStop Corp. (GME)

-

近期活動:2025年5月

-

融資方式:15億美元的可轉債

-

收購加密資産:4,710枚比特币(BTC)

-

-

Jetking Infotrain (印度)

-

近期活動:2025年5月

-

融資方式:通過股權出售籌集610萬盧比

-

收購加密資産:比特币(BTC)

-

-

Meliuz (CASH3.SA - 巴西)

-

近期活動:2025年5月

-

融資方式:通過股票發行籌集1.5億雷亞爾

-

收購加密資産:比特币(BTC)

-

詳情:巴西金融科技公司Meliuz宣布進行首次股票發行,計劃籌集1.5億雷亞爾(約合2645萬美元)用于收購比特币。公司計劃分發17,006,803股普通股作爲初始批次。

-

-

Sol Strategies Inc. (CSE: HODL, OTCQX: CYFRF)

-

初始投資:2025年1月

-

融資方式:

-

主席Antanas Guoga提供的2500萬加元無擔保循環信貸額度;

-

ParaFi Capital提供的2750萬加元(約2000萬美元)可轉債;

-

來自ATW Partners的高達5億美元可轉債額度,首批2000萬美元已于2025年5月完成。

-

-

收購加密資産:Solana(SOL)

-

-

Cantor Equity Partners / Twenty One Capital (CEP)

-

近期活動:2025年5月

-

融資方式:爲其加密業務Twenty One Capital新增1億美元資金,總融資額達到6.85億美元。同時,現有股東(包括Tether、Bitfinex和軟銀)通過現有股權結構以實物形式承諾比特币。

-

收購加密資産:比特币(BTC)

-

-

Upexi Inc.

-

近期活動:2025年4月

-

融資方式:籌集1億美元建立Solana儲備

-

收購加密資産:Solana(SOL)

-

詳情:通過1億美元的PIPE(私募股權投資)購買SOL,并計劃通過股權和債務發行進一步增加“每股Solana”(Sol-per-share)。

-

-

DeFi Development Corp(前身爲Janover)

-

近期活動:2025年4月#p#分頁标題#e#

-

融資方式:籌集4200萬美元建立Solana儲備金庫,并計劃進一步籌集10億美元

-

收購加密資産:Solana(SOL)

-

這些案例表明,越來越多的上市公司正在将加密資産納入其财務戰略,通常通過債務或股權發行的收益來資助這些收購。

但是,誰從這些交易中賺到了錢?

-

投行

投行通過承銷PIPE或執行反向并購賺取手續費,這種策略幾乎沒有風險,無論交易成敗,投行都能獲利。因此,他們不會停止促成此類交易。

-

殼公司所有者/管理層

假設通過新的PIPE發行籌集1億美元,其中8500萬美元用于購買加密資産,剩下的1500萬美元用于“運營費用”。這些“運營費用”包括更高的薪水——對管理團隊來說,這是一筆豐厚的收入。

-

在反向并購或SPAC公告之前的股票持有者

大多數這些殼公司在被改造成加密股票外殼之前,其股市市值通常低于2000萬美元。持有這些股票的投資者中,有些可能通過内幕信息提前得知股票會被改造成加密公司,而其他人則純屬幸運。但毋庸置疑,真正的利潤來自于這些股票在公告後暴漲500%-1000%甚至更多。

誰沒賺錢?——新投資者。

與MicroStrategy不同,我們已經有5年的曆史數據證明其債務、可轉債、優先股和股權持有者都能獲利。而對于這些新型交易中的新投資者(那些爲PIPE或SPAC提供資金的人),目前還沒有證據表明他們會賺錢。這些交易相對較新,大多數私人投資者尚未将其私人股份轉換爲公開股份(通常需要至少90天)。因此,這些交易還在繼續,投資者也還在購買。

如果這些股票在新投資者解鎖後仍以顯著溢價交易于淨資産價值(NAV)之上,那麽我們将看到更多類似交易的湧現。但如果這些股票開始大幅下跌,甚至跌破NAV,那麽遊戲就會結束。

我們可能還需要幾個月時間才能知道,當這些股份解鎖後,市場會如何反應。

然而,目前已經有一個誤解在市場中傳播:這些解鎖(unlocks)對殼公司股權投資者構成風險,而不是對其持有的底層加密資産構成風險。除非通過債務融資并無法支付利息(即違約),否則幾乎沒有機制會強制出售底層加密資産。而且,目前這些新型殼公司規模尚小,無法進入債務市場。這種操作目前僅限于 MicroStrategy (MSTR)和其他少數大型玩家。

對于股權和優先股持有者來說,他們沒有權利要求出售底層資産,除非股票價格遠低于淨資産價值(NAV),以至于某個激進投資者開始大量買入股份并試圖接管董事會,目的是出售底層加密資産以回購股票。這種情況未來可能會發生,但在今天并不是一個重大風險。一旦此類事件首次發生,大多數股票将迅速縮小與NAV的差距,因爲市場會意識到這種操作模式可以被反複利用。#p#分頁标題#e#

這種情況與 Grayscale 信托基金在ETF推出之前的狀況非常相似。當時,Grayscale 并不存在被迫出售其底層加密資産的風險……真正的風險在于信托基金(股票)以低于其淨資産價值(NAV)的價格交易。最終,這種情況确實發生了,對股權投資者造成了損害,但對加密資産持有者來說卻毫無影響。

如今,每個持有大量高通脹、需求不足的垃圾代币的加密風險投資者,都在讨論如何将這些代币塞進一個股權殼公司中。但這并不會自動創造需求,就像大多數新推出的 ETF 未能吸引投資者一樣。創建一個投資工具和創造需求是兩碼事。雖然這些投資工具會繼續被創造出來,但目前仍然無法确定這些股票是否會真正吸引市場需求。

是否存在一種可能性,這些殼公司可以長期維持高于NAV的溢價?答案是有可能,但條件苛刻。

或許有一天,MicroStrategy(MSTR)會成爲加密領域的“伯克希爾·哈撒韋”(Berkshire Hathaway)。屆時,比特币可能成爲極度稀缺且備受追捧的資産,甚至公司願意接受來自 Michael Saylor 的較低收購報價,隻因爲他能用珍貴的比特币支付。

另一個可能讓殼公司溢價持續的方法是,這些公司在選擇底層資産時變得更加具有創造力。例如,他們可以持有像 HYPE 這樣目前未在任何中心化交易所上市的優質代币,從而爲新投資者群體提供接觸 HYPE 的機會。這種稀缺性和獨特性可能會吸引投資者願意支付溢價。然而,這些情況都隻是長遠的可能性。

無論如何,正如 ETF 一樣,有些殼公司會成功,有些則不會。但如果銀行家們想要讓“盈利列車”繼續前行,就必須開始變得更具創造力。如果隻是簡單地将加密資産塞進一個股權殼公司,那麽就需要不斷創新殼公司内的内容——讓它變得有價值,并且難以通過其他方式獲取。

不過,我認爲這些股權殼公司對加密資産本身不會造成負面影響,至少在短期内不會。沒有資本結構中的債務,就不存在強制出售機制。而且,我覺得我們可能還會長期試圖消除關于這些殼公司的誤解,就像我們在許多加密話題上所做的那樣。

代币仍然可以作爲資本形成的工具近期從代币融資轉向殼公司股權融資的趨勢,可以看作是“兩步向前,一步向後”。但這并不意味着代币銷售已經停止,隻是相關讨論變少了。

我們常說:“代币是有史以來最偉大的資本形成和用戶引導機制,它能夠統一所有利益相關者,創造終身的品牌擁護者和核心用戶。”理念很簡單:與其發行股權或債務,讓投資者無法成爲産品的用戶,客戶也無法從公司的增長中受益,爲什麽不直接向客戶發行代币,從而一次性統一所有利益相關者呢?這正是 2017 年 ICO(首次代币發行)所嘗試的方向,直到美國監管機構全面叫停。#p#分頁标題#e#

好消息是,監管壓力正在減弱,這使得部分代币融資得以回歸。壞消息是,目前大多數代币融資仍僅限于“純加密”領域——即那些如果沒有區塊鏈技術就無法存在的加密和區塊鏈原生公司。而缺失的部分是一個這樣的世界:非加密原生公司(例如普通的健身房、餐館和小型企業)也能開始發行代币來爲其業務融資并統一利益相關者。

“互聯網資本市場”是用來描述這一新興主題的一個術語。這一理念并不新鮮(事實上,我們已經寫了七年關于這方面的内容——我第一次寫關于加密的博客就涉及到這個概念,那時 Arca 連網站都還沒有)。但現在,這一理念終于在一定程度上得到了采納。

Launchcoin 是推動新一代代币發行的重要平台之一。Launchcoin(自身也有代币)支持 Believe,這是一個代币發行平台,正在引領“互聯網資本市場”這一新興叙事。在 Believe 平台上,代币通過綁定曲線(bonding curves)首次亮相,随後進入 Meteora 平台以增強流動性。這一平台極具吸引力,因爲已經有許多可信的 Web2 企業通過 Believe 實現了代币化(創建代币)。雖然目前尚未實現直接的代币價值累積,但其潛力巨大,使 Launchcoin 成爲這一叙事中的先鋒力量。

換句話說,Launchcoin 和 Believe 正在努力實現這樣一個願景:讓每個市政機構、大學、小型企業主、體育團隊以及名人都能夠發行自己的代币。

我們已經看到許多實例表明,代币可以用來填補公司資産負債表的空缺,或用于重組。例如,Bitfinex 通過其 LEO 代币,Thorchain 通過其債務代币,成功實現了融資。這類代币融資模式正是加密行業令人興奮的地方,而不是單純的股權殼公司。

但是目前兩種模式并存,理解差異至關重要。